操盤心法-中長期整理格局 逢低選股操作

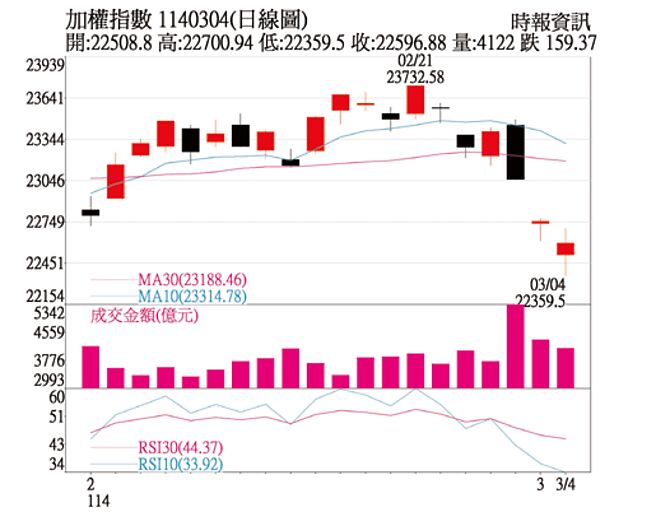

加權指數日線圖

盤勢分析:美股上週因經濟數據不佳、川普關稅干擾、將對中國大陸進一步實施晶片管制等利空衝擊拉回,費半指數再度大跌跌落季線和年線下,臺積電ADR跌落半年線回測年線影響下,臺股轉弱拉回,相繼回跌落月線、季線和半年線下,月線轉爲緩降走低,周RSI和9周KD值交叉向下且開口放大,周RSI跌落50以下,短中期走勢轉弱整理。

臺股2月因大陸推出DeepSeek影響開低,但拉回守住22,500點支撐反彈,月指數下跌2.01%,月K線收略帶上影線的小紅線,年線至5月底都扣抵21,858點低指數緩升(目前上升至22,172點),中長期仍偏多,不過月RSI和9月KD值又略收斂轉折向下,從24,416高點拉回後,月RSI和9月KD值都未能轉折交叉向上,顯示大盤持續中長期整理,整體仍未脫離區間震盪調整走勢。

2月大盤震央主要來向電子股,臺積電2月下跌8.37%,電子類股指數下跌4.44%,但金融類股指數上漲1.98%,9月KD值呈現80以上鈍化強勢,不含金電指數上漲5.29%,9月KD值剛從低檔交叉向上轉強,現明顯較電子股強勢,但要留意如電子類股持續弱勢,可能拖累傳產和金融類股表現,加重大盤探底壓力。

臺積電宣佈將對美投資1,000億美元,化解川普關稅和援助英特爾壓力,但未來影響仍待觀察,臺積電、聯發科等AI電子權值股和短期轉弱大幅調整的光通訊族羣能否止跌反彈,是觀察大盤迴穩指標。

美元月PCE指數顯示通膨壓力稍紓緩,但市場關注焦點轉至經濟成長是否趨緩上,近期公佈的消費者信心、消費者支出、服務業PMI都下降,加上沃爾瑪財測偏保守,顯示消費者可能因憂慮川普的政策而撙節支出。由於消費佔美GDP七成左右,市場擔心美經濟降溫,如亞特蘭大聯準銀行將美第一季GDP估值由2.3%大幅下修到負1.5%,使得美股出現回整走勢,四大指數的9周KD值都交叉向下修正,川普政策後續影響及美經濟、就業和通膨數據,是影響美股較大變數。

操作建議:大盤短中期轉弱整理,但尚未改變自去年10月後在22,000點至24,000點間來回震盪走勢,短期暫看上升年線至下彎月線間震盪,區間操作策略而言,區間未改變前,宜低進高出來回操作。

指數拉回至相對低檔區22,000至22,500點間,建議可逢低選股操作,選股留意邊緣AI相關、網通、工業電腦、半導體特用化學品、機器人相關、低軌道衛星等電子股。戰後重建受惠傳產股如鋼鐵、散裝航運、水泥等,重電、成衣製鞋和金融股等。

相關資訊

操盤心法-季線走低下引震盪盤勢,逢回選股操作

操盤心法-季線走低下引震盪盤勢,逢回選股操作 操盤心法-短線反彈、中期調整 偏向選股操作

操盤心法-短線反彈、中期調整 偏向選股操作 操盤心法-輪動廣度增加 逢回選股操作

操盤心法-輪動廣度增加 逢回選股操作 操盤心法-臺股萬三關卡整理 選擇跌深股操作

操盤心法-臺股萬三關卡整理 選擇跌深股操作 操盤心法-指數高檔震盪整理 審慎選股操作

操盤心法-指數高檔震盪整理 審慎選股操作 操盤心法-大盤反彈後震盪整理 選擇績優股操作

操盤心法-大盤反彈後震盪整理 選擇績優股操作 操盤心法-區間震盪、個股輪動 逢回選股操作

操盤心法-區間震盪、個股輪動 逢回選股操作 操盤心法-臺股進入盤整 主流類股逢低進

操盤心法-臺股進入盤整 主流類股逢低進 操盤心法-多方氣勢轉強 逢回選股不選市操作

操盤心法-多方氣勢轉強 逢回選股不選市操作 操盤心法-萬三關前震盪,逢回選股區間操作

操盤心法-萬三關前震盪,逢回選股區間操作 操盤心法-大盤重返高檔震盪,逢回選股偏多操作

操盤心法-大盤重返高檔震盪,逢回選股偏多操作 操盤心法-逢低佈局季報佳&產業成長明確股

操盤心法-逢低佈局季報佳&產業成長明確股 操盤心法-資金轉鬆 宜逢低偏多操作

操盤心法-資金轉鬆 宜逢低偏多操作 操盤心法-短中空長多 先行觀望逢低佈局

操盤心法-短中空長多 先行觀望逢低佈局 操盤心法-臺股交易量萎縮 緩漲整理格局

操盤心法-臺股交易量萎縮 緩漲整理格局 操盤心法-指數整理,題材股與基期偏低股當道

操盤心法-指數整理,題材股與基期偏低股當道 操盤心法-年底行情可期 可逢低進行佈局

操盤心法-年底行情可期 可逢低進行佈局 操盤心法-短線整理及長多格局,主流換人做

操盤心法-短線整理及長多格局,主流換人做- ▣ 理財週刊/ 臺股低量盤整期操作策略

- ▣ 操盤心法-收斂打底 質優趨勢股逢低佈局

- 操盤心法-短線反彈、中期區間震盪 選股操作爲要

- 操盤心法-春節長假測試支撐,股息題材可逢低佈局

- ▣ 操盤心法-12月高檔整理 個股作帳行情可期

- 操盤心法-指數震盪整理 破月線前逢低可偏多

- 操盤心法-高檔震盪+個股表現 逢回選股作多

- 操盤心法-封關前可逢低擇優佈局

- 操盤心法-臺股封關前 長線宜逢低找機會

- 操盤心法-年底上漲機率高 逢回選股作多

- 操盤心法-短期反彈力道強化,逢回擇強操作