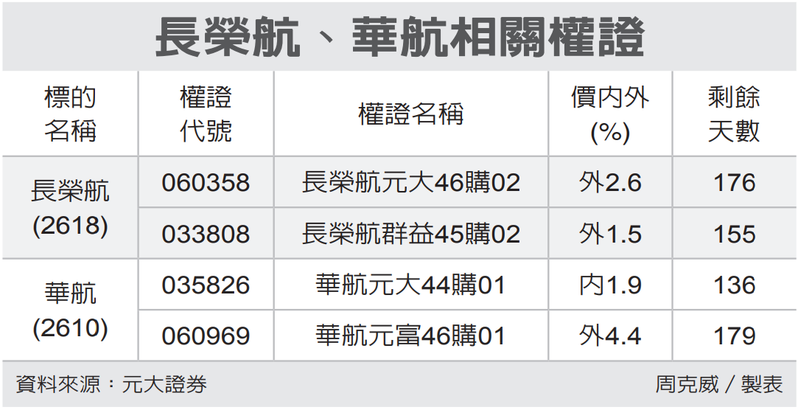

長榮航、華航 押逾120天

長榮航(2618)、華航(2610)進入年終營運旺季,加上明年初的農曆年長假效應,營運展望樂觀中,權證券商建議,可利用中長天期、券商造市積極等條件的認購權證,參與相關個股走勢。

長榮航在日前法說會指出,因運能增加,今年前十月各航線平均票價較去年同期略微下滑,但因通膨、人力短缺等因素,票價沒有下行空間,市場以正面解讀、將有利未來營運表現;長榮航第3季客運與貨運業務同步成長,每股純益(EPS)1.66元,季增15.4%、年增50.8%,第4季貨運旺季將更旺,加上油價下跌,帶動獲利能力提升。

展望2025年,由於全球旅運需求持續熱絡,預期2025年客運票價將維持高檔。貨運方面,在全球跨境電商與AI相關產品出貨暢旺下,2025年全球貨運需求將持續成長,研調機構預期運價亦將維持高檔水準,將有利營運表現。

華航第3季營收520.1億元,季增3.5%、年增9.1%,其中,客運營收324.7億元,季增2.5%、年增3.8%,載客公里數與上季相當,而在客運單位收益提升下,帶動客運營收成長。貨運營收157.7億元,季增6.8%、年增20.4%,儘管第3季爲空運貨運淡季,但電商貨物需求大增、推升包機需求,且AI產品出貨轉旺,貨運單位收益亦上漲,加上油價走跌,單季稅後純益38.2億元,季增11.1%、年增66.6%,EPS爲0.63元,符合市場預期。

展望第4季,爲東北亞賞楓、滑雪旺季,東北亞航線需求續強,加上歐美航線需求穩健,且進入空運貨運傳統旺季,搭配航空燃油下滑,市場看好第4季營運表現。

若看好航空族羣后市表現,可買進價內外5%以內、有效天期120天以上的權證參與行情。

相關資訊

- ▣ 航空業逾萬人 長榮華航不到千人接種

航空股強勢!臺股小漲31點 長榮航、華航漲幅逾1%

航空股強勢!臺股小漲31點 長榮航、華航漲幅逾1% 長榮航、華航認購旺

長榮航、華航認購旺 長榮航、華航 迎接旺季

長榮航、華航 迎接旺季 長榮航、華航 喜迎長假商機

長榮航、華航 喜迎長假商機 全民權證/虎航 瞄準逾120天

全民權證/虎航 瞄準逾120天 華航、長榮航 迎解封商機

華航、長榮航 迎解封商機- ▣ 長榮鋼出售長榮航逾1.3萬張

- ▣ 華航、長榮航、星宇 加闢國際航線

航空雙雄遇亂流!華航今陷貼息 長榮航連跌3天

航空雙雄遇亂流!華航今陷貼息 長榮航連跌3天 天下/航空業寒冬 長榮兩大關鍵逆轉華航

天下/航空業寒冬 長榮兩大關鍵逆轉華航 長榮航空:歐美航線天天旺

長榮航空:歐美航線天天旺 觀光股小漲 長榮航、華航彈逾2% 臺股勁揚超過240點

觀光股小漲 長榮航、華航彈逾2% 臺股勁揚超過240點 長榮航華航 權證逆風展翅

長榮航華航 權證逆風展翅 陸客回籠 華航、長榮航起飛

陸客回籠 華航、長榮航起飛 長榮航、華航 股價逆風高飛

長榮航、華航 股價逆風高飛- ▣ 《航運股》張國華長榮持股信託逾10萬張

航空運價瘋飆 華航長榮航聯手亮燈

航空運價瘋飆 華航長榮航聯手亮燈 航空慘業 華航減薪長榮催假

航空慘業 華航減薪長榮催假- ▣ 華航、長榮航貨運價 3月喊漲

- 喜迎解封 華航長榮航認購優

- 華航、長榮航 迎連假旅遊商機

- 旺季到 長榮航、華航營運高飛

- 迎解封 長榮航華航營運點火

- 譜瑞、瑞儀 押逾120天

- ▣ 直航3週年 長榮、華航表態挺馬

- ▣ 對岸釋出善意 長榮航、華航走高

- ▣ 長榮本月拋售長榮航 獲利逾62億元

- 華航7/18開航布拉格 飛歐6航點追平長榮航