超高齡社會 三大心法保晚美

壽險業者指出,面對平均壽命延長帶來的長壽風險及醫療照護需求,退休規劃一定要完備。圖/freepik

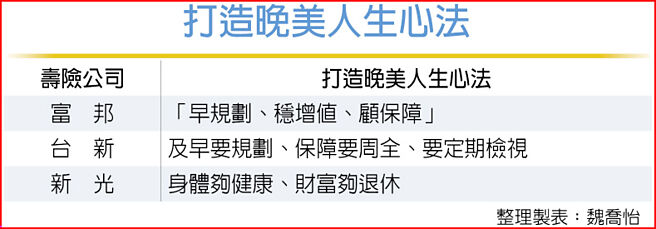

打造晚美人生心法

2025年臺灣65歲以上人口比例突破20%,正式進入「超高齡社會」,壽險業者指出,面對平均壽命延長帶來的長壽風險及醫療照護需求,退休規劃一定要完備,這是一場長期的馬拉松,需要及早規劃、穩健佈局,才能確保未來生活無憂,早規劃、穩增值、顧保障三大心法,才能打造安心無憂的退休生活。

富邦人壽指出,早規劃才能享受時間複利效果。假設未來65歲退休,至少需要準備20年的退休生活費用,可透過「532」法則進行分配,50%用於日常生活開銷、30%做爲投資理財之用、20%用於醫療保障規劃。

穩增值指要兼顧穩健與成長,除考量未來的生活花費,還要留意通膨帶來的影響,建議可透過分紅保單、利變型壽險及投資型保單選擇適當的資產規劃,並設定理想的退休所得替代率;顧保障指要提早規劃醫療險、長照險等保障型商品,提前準備足額的醫療與照護保障,減少突發支出對財務的衝擊。

臺新人壽指出,退休規劃的商品透過時間複利效果,時間愈長其資產累積的效果愈大,而健康險商品具年齡愈輕保費愈便宜的特性,也較不會有因體況變差而有加費或拒保的狀況。除了準備退休後生活費用外,針對醫療、癌症及長照等保障也需要共同考慮。另外,隨着人生成長至不同階段並考量自身經濟能力、家庭狀況及保障需求的變化,可定期檢視保障內容是否足夠及滿足需求,若有需要可做適當調整,讓保費支出用在刀口上。

新光人壽強調,晚美人生二要素,即身體夠健康、財富夠退休,在經費有限下,不妨先以具有住院、手術、處置、醫材、壽險等多元保障的醫療險爲主,再搭配特定險-重大傷病險,藉此建立基本醫療保護傘,更能防範措手不及的重大傷病風險,行有餘力者,再補足長照險。

新光人壽建議,美元利變型保單及投資型保單是不錯的選擇,可藉此打造長期飯票,補強退休資金水位。其中,美元利變型保單兼具身故保本及保障特性,一筆錢即可滿足兩種需求。

投資型保單也是國人規劃退休金的最愛選項之一。其中變額萬能壽險的保費是採自然費率收費,年紀愈輕、保費愈便宜,且具彈性繳費特性,適合追求小保費、大保障的年輕族羣;變額年金險在年金累積期屆滿後,可選擇一次領或分次領,分期給付具有現金流特色,活到老領到老,可協助民衆達成完美樂退的目標。

相關資訊

備保險三帳戶 迎超高齡社會

備保險三帳戶 迎超高齡社會 安法醫療集團 關心超高齡社會

安法醫療集團 關心超高齡社會 超高齡社會 勞保年改等拆彈

超高齡社會 勞保年改等拆彈- ▣ 《金融》臺灣邁向超高齡社會,9成民衆對第一層社會保險沒有信心

因應超高齡社會 佑全保健藥妝上櫃

因應超高齡社會 佑全保健藥妝上櫃 超高齡社會來臨 南山美憶南旺 迎樂齡生活

超高齡社會來臨 南山美憶南旺 迎樂齡生活- ▣ 超高齡社會 永達保經:超前部署失智預備金

賴清德「臺灣明年進入超高齡社會」 坦承健保挑戰會更大

賴清德「臺灣明年進入超高齡社會」 坦承健保挑戰會更大 新光保全智慧醫療 迎接超高齡社會挑戰

新光保全智慧醫療 迎接超高齡社會挑戰 因應超高齡社會 高齡醫學研討會雲林登場

因應超高齡社會 高齡醫學研討會雲林登場 臺灣超高齡社會來臨 美國衛福訪慈濟清水日照中心

臺灣超高齡社會來臨 美國衛福訪慈濟清水日照中心- ▣ 邁入超高齡社會 醫療商機大爆發

開卷書摘》推動《超高齡社會發展法》迫在眉睫

開卷書摘》推動《超高齡社會發展法》迫在眉睫- ▣ 高齡社會 臺壽創四合一保單

超高齡社會來了!存款保險納入信託有何好處?

超高齡社會來了!存款保險納入信託有何好處? 深度老齡社會 社保基金缺口大開

深度老齡社會 社保基金缺口大開 高齡化社會 顧筋骨保健食品夯

高齡化社會 顧筋骨保健食品夯 超高齡社會解方:發展機器人

超高齡社會解方:發展機器人 高齡信託評鑑民營榜首 臺新迎戰超高齡社會

高齡信託評鑑民營榜首 臺新迎戰超高齡社會- ▣ 迎接2025超高齡社會 中華郵政啓動高齡模擬訓練

- ▣ 《其他股》新保迎超高齡社會 醫療展秀多元創新解方

- ▣ 迎超高齡社會 老後服務成趨勢

- ▣ 韓國高速步入超級老齡化社會

- 超高齡社會 第五代健康宅崛起

- ▣ 超高齡社會將來臨! 保險業超強部署跨業成立健康守護圈

- 超高齡社會來臨 全齡友善宅成建築新寵兒

- 陽明交大攜手英國NICA 應對超高齡社會大挑戰

- 臺灣明年邁入超高齡社會 卓榮泰:超前部署友善高齡環境

- 投入1200億迎超高齡社會 卓揆促壯世代社會參與