IFRS 永續揭露範例 來了

因應國際永續潮流,臺灣證券交易所表示,爲協助企業順利接軌,已於「接軌IFRS永續揭露準則專區」發佈IFRS S2「鋼鐵製造商」及「硬體」兩行業別的揭露範例,內容提供揭露架構,並依準則規定提供揭露方式供企業參考,協助企業內部準備及編制永續相關財務資訊。

另有「自行評估表—以鋼鐵製造商爲例」,企業可於完成氣候相關資訊揭露後,使用此評估表自行檢視揭露內容,以確認完整性。未來證交所將持續發佈IFRS S2實務指引及其他行業別揭露範例,協助企業遵循準則要求。

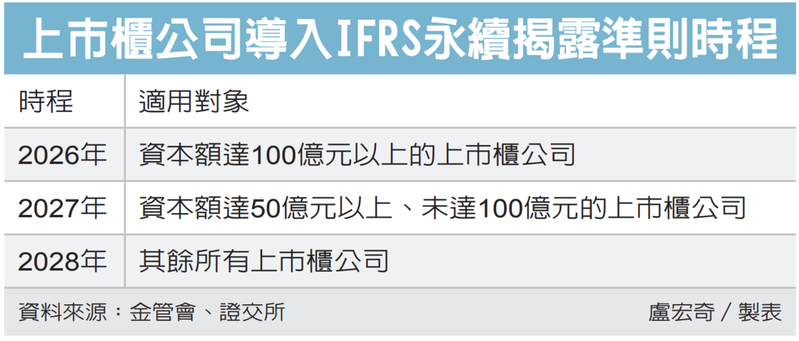

根據金管會發布的「我國接軌IFRS永續揭露準則藍圖」,上市櫃公司將自2026年起,依資本額規模分三階段適用IFRS永續揭露準則。

目前國際永續準則理事會已發佈兩號準則,IFRS S1「永續相關財務資訊揭露之一般規定」及IFRS S2「氣候相關揭露」。

該準則的架構主要參考氣候相關財務揭露工作小組(TCFD),包括「治理、策略、風險管理、指標與目標」四大核心內容,目前年報及永續報告書「氣候相關資訊」已有相似揭露框架,企業可以此作爲基礎,進一步依準則規定強化永續資訊揭露。

爲確保第一階段接軌公司(實收資本額達100億元以上)順利於2026年導入IFRS永續揭露準則,並於2027年3月16日前完成年報永續相關財務資訊專章揭露,證交所已於2024年7月發佈第一階段接軌公司導入計劃參考範例,以及函請該等公司成立專案小組負責推動導入IFRS永續揭露準則。後續按季將執行情形提報董事會控管,且於提報董事會的當季結束後15日內向證交所申報執行情形進度表。

證交所提醒,第一階段公司應於2025年4月15日前完成首次申報,應及早準備。

企業透過導入永續揭露準則,全面審視自身及價值鏈的永續發展現況,識別氣候變遷帶來的風險與機會,進而強化風險管理、發掘潛在商機,調整營運模式以提前佈局,將有助於企業的長期發展。

此外,透過公開永續相關財務資訊,更讓投資人清楚瞭解企業的策略方向、資源配置與市場應變能力,可進一步提升市場信任與企業價值。

相關資訊

- ▣ IFRS公佈永續揭露準則 定2026永續元年

- ▣ 接軌IFRS永續揭露準則專區 上線

首波IFRS永續揭露準則問答集 上線

首波IFRS永續揭露準則問答集 上線- ▣ 接軌IFRS永續揭露準則 首版問答集推出

- ▣ 《金融》金管會辦IFRS宣導會 說明永續揭露準則

- ▣ 《櫃買市場》接軌IFRS永續揭露準則專區2.0版 上線囉!

淺談IFRS永續準則的 碳揭露規範

淺談IFRS永續準則的 碳揭露規範 IFRS 永續揭露準則最新發展趨勢

IFRS 永續揭露準則最新發展趨勢- ▣ 《櫃買市場》接軌IFRS永續揭露準則專區2.0版 25日上線

- ▣ 《櫃買市場》櫃買中心推首波IFRS永續揭露準則問答集

- ▣ 上市櫃公司導入IFRS永續揭露準則 2026年起分三階推動

- ▣ 接軌IFRS永續揭露準則專區 2.0版新增客製化查詢、25日推出

- ▣ 上市櫃接軌IFRS永續揭露準則免驚! 櫃買31日推專屬網站宣導

IFRS永續揭露準則宣導說明會 外界響應熱烈

IFRS永續揭露準則宣導說明會 外界響應熱烈 「接軌IFRS永續揭露準則專區2.0版」12月25日上線

「接軌IFRS永續揭露準則專區2.0版」12月25日上線- ▣ 「接軌IFRS永續揭露準則專區」新增全站搜尋功能

元大金率先接軌 IFRS 永續揭露準則 提升永續資訊透明度

元大金率先接軌 IFRS 永續揭露準則 提升永續資訊透明度- ▣ 證交所宣導推動IFRS永續揭露準則 企業響應熱烈

- 接軌IFRS 永續揭露準則專區2.0版 將於12月25日上線

櫃買 發佈永續委員會範例

櫃買 發佈永續委員會範例- 櫃買中心「接軌IFRS永續揭露準則專區2.0版」12月25日上線

新ESG指引 促揭露永續佔比

新ESG指引 促揭露永續佔比- ▣ 永續揭露宣導會 3/20起跑

- 上市櫃公司與 IFRS 永續揭露準則接軌 MSCI:有助吸引國際資本市場

- 證交所發佈永續委員會規程範例

- 富邦永續論壇「聚焦永續揭露」:法規配套需完整

- ▣ 《櫃買市場》櫃檯IFRS永續專區 再添新功能

- ▣ 櫃買修正永續報告書作業辦法 強化永續資訊揭露

- 財經衡平論壇 探討永續揭露策略