開放銀行登三階 可作5業務

金管會16日公佈,開放銀行第三階段可開放五項業務,即存款、信用卡、貸款、支付及手機門號轉帳。圖/本報資料照片

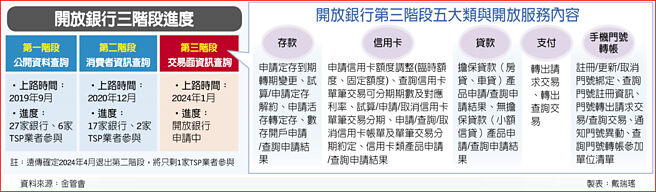

開放銀行三階段進度、開放銀行第三階段五大類與開放服務內容

開放銀行第三階段來了。金管會16日公佈,已核備銀行公會自律規範,開放銀行第三階段可開放五項業務,即存款、信用卡、貸款、支付及手機門號轉帳等,讓金融業可申請與第三方服務業者(TSP)串聯、合作,開創更多創新金融服務。

亦即民衆未來可望透過第三方服務業者的APP,同時向好幾家銀行申請信用卡、或瞭解轉貸哪家銀行最優惠等。銀行若已找好合作的第三方業者(TSP),即日起即可向金管會申請開辦第三階段。

開放銀行即是將金融資訊主導權還給消費者,透過第三方服務業者,消費者可用一個界面同時享有多家銀行的服務或比較商品資訊後,選擇某一銀行的商品,臺灣採三階段開放,第一階段爲公開資料查詢,2019年9月上路,第二階段是消費者資訊查詢,2020年12月開始,第三階段則是交易面資訊。據金管會統計,至2023年底,第一階段共有27家銀行參與,第二階段有17家銀行參與。

銀行局副局長林志吉指出,第三階段開放五大類業務,包括存款、信用卡、貸款、支付及手機門號轉帳等。因第三階段擴及到交易面,初估第一階段與第二階段有參與的銀行意願會較高。

未來民衆可在第三方APP申請活存轉定存,或透過APP同時申請好幾家銀行的信用卡,或申請車貸、房貸、小額信貸等;又或民衆在電商買手機,可同時申請帳單分期或在同一介面取消分期;也可藉由第三方APP同時轉帳到好幾家銀行的帳戶,但轉帳會設有限額,基本上不會大於現行銀行的約轉與非約轉限額。

林志吉說明,第三階段自律規範要求,消費者進入第三方的APP要符合銀行APP等級的身份驗證,且消費者每一次查詢、交易,TSP業者都要通知,如推播、Email、簡訊等,銀行在審覈交易資料時,也要定期通知消費者交易情況。

若出現爭議,在一定金額內要由銀行先墊付,規定是每一位、每一事件在2萬元以下,若是多數消費者同時發生爭議,每一事件合計1,000萬元以內。

遠傳已宣佈4月中旬退出開放銀行第二階段,第二階段TSP業者僅剩集保與16家銀行合作。是否影響第三階段發展?金管會表示,會適時瞭解業者參加意願。

相關資訊

- ▣ 華銀 獲准開辦開放銀行第二階段業務

- ▣ 開放銀行第三階段來了 銀行即日就可申請

- ▣ 《金融》中信銀開放銀行第2階段業務上線

- ▣ 公股首家 華南銀行獲准開辦開放銀行第二階段業務

開放銀行三階 公股銀加速衝

開放銀行三階 公股銀加速衝 遠銀獲金管會首家覈准「開放銀行」第二階段業務

遠銀獲金管會首家覈准「開放銀行」第二階段業務- ▣ 《金融股》開放銀行2階段業務 遠東銀攜遠傳搶頭香

- ▣ 開放銀行第三階段 進度落後

- ▣ 《金融》開放銀行第三階段 即起開放申請

開放銀行第三階段 年底前核備

開放銀行第三階段 年底前核備 開放銀行第三階段 最快明年上路

開放銀行第三階段 最快明年上路 私人銀行業務 全面開放

私人銀行業務 全面開放- ▣ 港澳銀行內地分行可開辦外幣銀行卡業務,對外開放再邁一步

開放銀行二階 集保牽手6銀行

開放銀行二階 集保牽手6銀行- ▣ 開放銀行第二階段 元大銀過關將與集保合作

- ▣ 《金融》開放銀行第三階段 最快明年上路

- ▣ 《通信網路》遠傳friDay理財+傳捷報 獲准「開放銀行」第2階段業務

- ▣ 金會管會開放虛幣保管業務試辦 三銀行躍躍欲試!

開放銀行第二階段 10家參戰

開放銀行第二階段 10家參戰 遠傳退出開放銀行第二階段

遠傳退出開放銀行第二階段- ▣ 開放銀行第三階段 自律規範將於今年底前核備

- ▣ 開放銀行第二階段 2團隊入榜

- ▣ 「開放銀行」第二階段門票 集保遠傳APP可查帳戶資訊

- ▣ 中國農業銀行:服務實體經濟,與浦東開發開放同行

- ▣ 銀行高階主管指數「市場熱、經營冷」 放款與海外業務Q3反彈

- 第13家!金管會覈准渣打銀行 開辦高階資產財管業務

- 開業滿週年 將來銀行房貸業務5月全面上線

- ▣ 3月1日起港澳銀行內地分行可開辦境內外幣銀行卡業務

- ▣ 威海市商業銀行發佈——可持續信息披露工作階段性成果