致伸、東元基本面旺 受青睞

東元具備大馬達製造美國廠將受惠美國製造,變壓器營收貢獻提升,獲看好。圖/東元提供

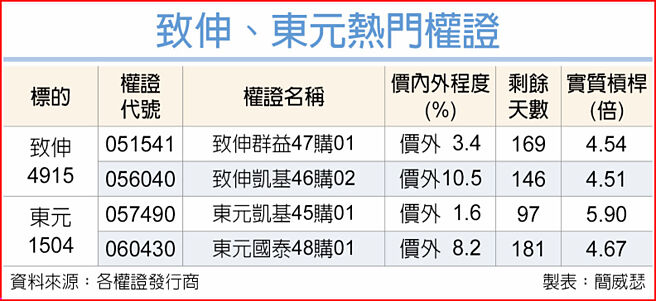

致伸、東元熱門權證

金控旗下投顧指出,致伸(4915)AIoT專案逐漸開花結果,持續接觸送餐機器人、無人機、電擊槍等業務,新專案帶動產品組合轉佳,升評「買進」、目標價104元;傳產類股方面,東元(1504)具備大馬達製造美國廠將受惠美國製造,變壓器營收貢獻提升,獲另一研究機構看好。

法人展望本季,致伸美系客戶相機相關產品重啓拉貨,加上PC/NB周邊產品客戶需求明顯回溫,且部分客戶對於AI PC周邊產品如:鍵盤、滑鼠等需求陸續提高,預估致伸本季營收137億元,季增4%、年持平,毛利率則因AIoT業務營收提升維持高檔,預估毛利率爲17.1%,單季每股稅後純益(EPS)1.62元,季增48%、年增26%。

根據Business Research統計,全球警用隨身攝影機市場規模預計到2030年將增長至192億美元,具強勁成長潛力。致伸作爲美系警用產品品牌主要代工廠之一,其客戶主要聚焦於美國市場,但近期積極拓展海外業務。

東元方面,投顧法人指出,由於同業大馬達產線較少在美國,東元具備大馬達製造的美國廠將受惠美國製造,另外,小馬達產能與同業皆位於墨西哥,川普對墨西哥祭出關稅政策,東元與同業皆受影響。法人看好東元全年機電業務至少有10%成長。

相關資訊

臺灣權王-基本面強 南電臺達電受青睞

臺灣權王-基本面強 南電臺達電受青睞 基本面當靠山 致伸立積抗跌

基本面當靠山 致伸立積抗跌 外資青睞 東協基金抗震

外資青睞 東協基金抗震 旺報社評》民企再受青睞 爆發力可期

旺報社評》民企再受青睞 爆發力可期 全面解封 百貨母親節迎聚餐大旺季 中式合菜最受青睞

全面解封 百貨母親節迎聚餐大旺季 中式合菜最受青睞 基富通APP調查 3標的受青睞

基富通APP調查 3標的受青睞- ▣ “債牛”行情下,債基受資金青睞

- ▣ 機構資金借基佈局 軍工基金受青睞

- ▣ 這個賽道備受青睞!IDG資本設百億零碳基金加碼

定期定額熱 股票基金最受青睞

定期定額熱 股票基金最受青睞 富豪財管熱戰 私募基金受青睞

富豪財管熱戰 私募基金受青睞 QE3資金潮啓動 臺、韓、東協受青睞

QE3資金潮啓動 臺、韓、東協受青睞- ▣ 德國ETF(159561)本週大漲逾2%,多元資產配置受青睞

- ▣ ETF月內獲資金“掃貨”超700億元,寬基類ETF備受青睞

- ▣ 《基金》FED降息聲聲催 債券ETF受青睞

- ▣ 因應高利率 利基型不動產受青睞

- ▣ 《基金》臺股ETF受益人續增 季配型較受青睞

- ▣ 旺house》磐龍壹號樓 核心地段受層峰人士青睞

- ▣ 《基金》市場波動加劇 多重資產基金受青睞

- ▣ 基金公司扎堆調整業績基準,窄基指數受青睞

- ▣ 《基金》元大ETF品牌老字號 最受定期定額投資人青睞

權證市場焦點-致伸 本季出貨暢旺

權證市場焦點-致伸 本季出貨暢旺 青色爲何受國人青睞

青色爲何受國人青睞- 迎最旺Q4 15檔法人青睞

- ▣ 《基金》市場需求強勁 ESG債券續受青睞

- Soul App高管傾力打造社交元宇宙 Soul App備受資本青睞

- ▣ 綠色家電受青睞

- 新興亞洲受青睞 東協漲升不容忽視

- 資金重返東歐 俄羅斯、土耳其受青睞