打詐子法上路 銀行添三法寶

「打詐子法」認定異常帳戶11項態樣

打詐專法在7月31日公佈,金管會28日宣佈,因應打詐專法授權訂定「打詐子法」,將於29日前上路,子法中主要有三大重點,包含銀行同業的照會機制、金警聯防機制,與被害人遭詐騙的匯出款項加速返還,尤其針對沒有受害人的「過水」帳戶,銀行也能通報警方,在警方指示下進行管控。

銀行局副局長林志吉表示,金管會訂定打詐子法主要有三大重點,一是銀行同業照會機制,針對銀行發現的異常帳戶有訂出認定基準,例如金流進出不符合帳戶所有人的收入、職業,或是被設定爲約定帳戶的次數多等,當銀行發現異常時,基於認爲有疑似詐欺的前提下,就可以向銀行同業照會。

林志吉指出,實務上最常見是網購詐騙,如賣方提供帳號,買方轉帳後發現是詐騙,卻不知道賣方的姓名,過去收款銀行不能提供帳戶所有人的基本資料,導致款項要追回來很困難。現在銀行間基於防治詐欺的前提下可相互照會。現行雖有「灰名單通報平臺」,但平臺只能看到帳戶是否達到風險門檻,子法是授權銀行可直接請求受款銀行提供受款人的基本資料。

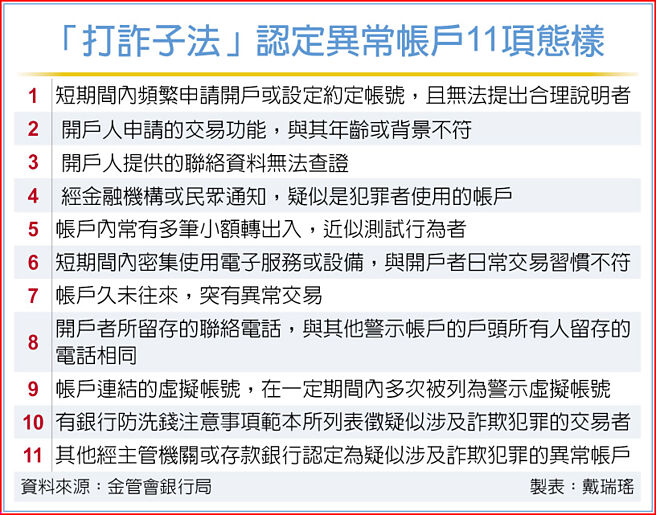

二是金警聯防機制,詐騙金流往往轉了好幾個帳戶,經過第二層、第三層等「過水」帳戶,纔到最終的受款帳戶,可是中間的過水帳戶因爲沒有受害人,銀行就算察覺是異常帳戶,也無法通報爲警示帳戶。子法上路後,基於金警聯防機制,針對沒有受害人的過水帳戶,銀行一旦發現異常,就可以主動將異常帳戶通報給司法警察機關,依照警方的指示做控管,如圈存款項等。

三是加速款項返還,戶頭擁有者可能因無知將帳戶借給犯罪集團利用,但過去只要戶頭擁有人遲遲不出面,款項要還給受害人很難。子法上路後,就算帳戶擁有人遲遲未出現,當確定這筆款項是來自受害人,在子法的授權下,銀行可以依照警方的指示,將款項還給受害人。但林志吉補充說,若犯罪情況相對複雜的案例,還是要以法院的指示爲主。

相關資訊

- ▣ 打詐五法上路 網路詐騙平臺連坐

- ▣ 打詐專法 黃天牧爲銀行請命

打詐新四法今上路 華南銀聯手工商時報辦反詐高峰會

打詐新四法今上路 華南銀聯手工商時報辦反詐高峰會 反詐高峰會 打詐新四法上路 防詐有道

反詐高峰會 打詐新四法上路 防詐有道 立院三讀詐欺防制條例、通保法修法 行政院:打詐法治新里程碑

立院三讀詐欺防制條例、通保法修法 行政院:打詐法治新里程碑 內政部「打詐綱領2.0」明年上路 劉世芳:結合打詐四法打擊詐欺

內政部「打詐綱領2.0」明年上路 劉世芳:結合打詐四法打擊詐欺 立法委員陳亭妃 打詐新四法 三面向進行防範

立法委員陳亭妃 打詐新四法 三面向進行防範- ▣ 金融打詐子法29日上路

- ▣ 打炒房子法 拚7月上路

打詐新四法上路 卓榮泰:打詐預算大幅增加展現決心

打詐新四法上路 卓榮泰:打詐預算大幅增加展現決心- ▣ 立院三讀打詐部分法案 政院籲全數通過「打詐四法」

保險法修法上路 海外購併添動能

保險法修法上路 海外購併添動能 打詐專法三讀!劍青檢:現行法案僅幼園階段 期待科偵立法

打詐專法三讀!劍青檢:現行法案僅幼園階段 期待科偵立法- ▣ 打詐專法子法出爐!民衆被詐騙的錢可依法加速返還

- ▣ 馬路三寶注意!「逼車蛇行、拆消音器」罰則加重 新法擬年中上路

打詐專法嚴修 網路平臺須設法律代表

打詐專法嚴修 網路平臺須設法律代表 派遣專法上路前 三原則先行

派遣專法上路前 三原則先行- ▣ 建設銀行太原三牆路支行識破“銀行卡解掛”詐騙手段

- 陸銀髮行寶島債 明日上路

【馬路三寶調查】 民衆最無法忍受「不打方向燈」

【馬路三寶調查】 民衆最無法忍受「不打方向燈」 男賣銀行存摺給詐團!被打斷3根肋骨 法官打臉:你幫洗錢

男賣銀行存摺給詐團!被打斷3根肋骨 法官打臉:你幫洗錢- 打詐四法上路!詐欺刑責加重 彰檢宣導「犯罪下18層地獄」

- 四法上路 從源頭開始防詐

- ▣ 劍指電詐 非法買賣銀行卡將被罰

- ▣ 金融打詐子法上路!銀行跨行照會抓詐騙、返還款項更快

- 虛寶驚見三方詐騙手法 假扮買賣方爽拿虛寶

- 影子銀行資產上兆 立委促專法管理

- 立院三讀打詐部分法案 政院肯定並呼籲儘速完善打詐執法工具

- 陸銀爭相發行寶島債 再添建行、中行