華邦電、南亞科 四檔靚

圖/經濟日報提供

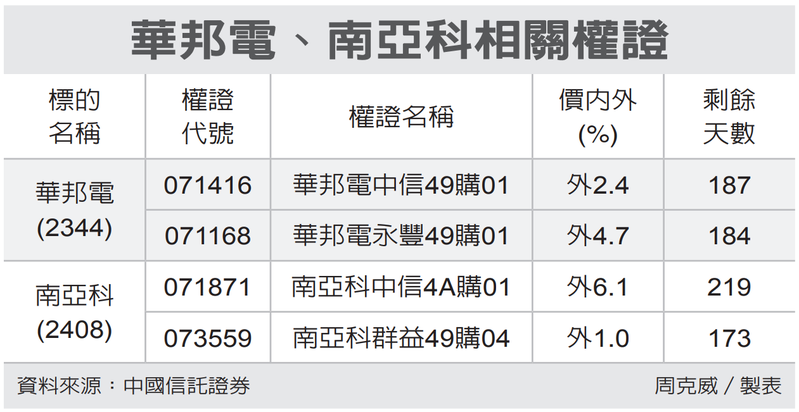

法人圈傳出NAND FLASH與DRAM供需結構將於今年下半年逐漸改善。預期NAND FLASH合約價將於第2季季底開始上漲,DRAM合約價也將於第2季止跌,法人看好華邦電(2344)、南亞科(2408)營運,權證券商建議,可利用價內外10%以內、有效天期150天以上認購權證參與行情。

分析師指出,根據過往經驗,記憶體產業自谷底翻揚多爲原廠減產所帶動,自去年第4季起,NAND FLASH廠商積極減產以維持供給秩序,其中,韓、日、美大廠分別下修投片,預期今年位元出貨量僅年增13%;同時,下游將於第2季進入補庫存週期,年位元需求將年增15%,供給緊俏情勢有望維持至2026年。

華邦電三年前開始投入3D記憶體CUBEx開發,封裝架構是將客戶的SoC晶片放在CUBEDie上面,CUBEx相較於HBM而言,堆疊層數較少,且傳輸速率、頻寬、容量、I/O數等規格都較低,因此也具備低功耗的特性。目前AI伺服器GPU主要採用的爲8~12層HBM3E,不過在DeepSeek出現後,未來算力不需要像雲端伺服器這麼高,因此CUBEx將會展現其優勢。

展望今年營運前景,市場法人預期Code Storage Flash上半年產銷平衡,大幅成長在下半年,而SLC NAND有比較多供應商退出,下半年也可望供應吃緊。

南亞科方面,展望2025年,市場預估在區域經濟刺激方案帶動下,今年上半年DRAM市場便有機會觸底,預估全年位元出貨量將年增逾20%,全年資本支出200億元中,後續營運關注重點在三星HBM3E的認證進度,因將影響一般型DDR5供給,同時留意DDR5能否拓展PC產品外新應用。

相關資訊

投信回補南亞科、華邦電

投信回補南亞科、華邦電 車用DRAM夯 南亞科華邦電樂

車用DRAM夯 南亞科華邦電樂 DRAM狂漲 南亞科、華邦電受惠

DRAM狂漲 南亞科、華邦電受惠 DDR4看漲 南亞科華邦電得利

DDR4看漲 南亞科華邦電得利 南亞科、華邦電 營運逐季增

南亞科、華邦電 營運逐季增- ▣ 外資喊買南亞科 華邦電振奮

升機現 華邦電南亞科權證火

升機現 華邦電南亞科權證火 南亞科、華邦電 記憶體迎春燕

南亞科、華邦電 記憶體迎春燕 需求回溫 南亞科、華邦電很嗨

需求回溫 南亞科、華邦電很嗨- ▣ 南亞科、華邦電資本支出 拉高6成

- ▣ DRAM供需改善 南亞科、華邦電迎轉機

記憶體市場觸底 南亞科華邦電迎春

記憶體市場觸底 南亞科華邦電迎春- ▣ 《類股》外資逢低反買 南亞科、華邦電續揚

NOR Flash跳漲 華邦電、旺宏靚

NOR Flash跳漲 華邦電、旺宏靚- ▣ 《類股》DRAM續漲價添利 南亞科、華邦電跳起來

- ▣ 《類股》5月營收看增 南亞科、華邦電喜孜孜

- ▣ 《半導體》DRAM旺,南亞科營收攀高、華邦電續熱

- ▣ 《科技》利基型記憶體現貨價漲 南亞科、華邦電有利

理財週刊/DRAM價格回升 南亞科華邦電營報喜

理財週刊/DRAM價格回升 南亞科華邦電營報喜- ▣ 《熱門族羣》南亞科衝關百元 華邦電創高贊聲

- ▣ DRAM準備翻揚向上 內外資喊買南亞科、華邦電

- ▣ 《半導體》美光欲振乏力 南亞科、華邦電展翅難

- ▣ 《類股》DRAM價格H1看漲 南亞科、華邦電獲外資買盤

- ▣ 《熱門族羣》DRAM上半年看漲 南亞科、華邦電迎財神

- ▣ 《熱門族羣》美光點燃引線 南亞科、華邦電喜炮響

- ▣ 《類股》美光財報飄香 南亞科、華邦電Q2吃香喝辣

- ▣ 《熱門族羣》DRAM價漲風緩 南亞科、華邦電遭法人冷眼

- 《電子抗跌股》研華 南亞科 華亞科 世界先進

- ▣ 《熱門族羣》美光財測轉保守,南亞科、華邦電、旺宏走弱